നോട്ടുകൾ മാറ്റി നൽകിയപ്പോൾ കുമിഞ്ഞുകൂടിയ സഹസ്രകോടികളുടെ നിക്ഷേപം കൊണ്ട് ഇനി ബാങ്കുകൾ എന്തുചെയ്യും? നല്ലൊരു പങ്കും ചെലവിടുക സാധാരണക്കാർക്കായി മോദി സർക്കാർ നടപ്പാക്കിയ മുദ്ര ലോണിനായി; അരലക്ഷം മുതൽ പത്തുലക്ഷംവരെ ചെറുകിട സംരംഭകർക്ക് നൽകുന്ന മുദ്ര ലോണിനെപ്പറ്റി അറിയേണ്ടതെല്ലാം

ന്യൂഡൽഹി: കറൻസി നിരോധനത്തെ തുടർന്ന് പഴയ നോട്ട് മാറ്റിയെടുക്കൽ പ്രക്രിയയിലൂടെ രാജ്യത്തെ ബാങ്കുകളിൽ എത്തുന്ന തുക ഇനി എങ്ങനെയാകും ബാങ്കുകൾ വിനിയോഗിക്കുക? നിരോധിക്കപ്പെട്ട കറൻസിയിൽ ഒരാൾക്ക് 4000 രൂപവരെ മാത്രം പണമായി മാറ്റി നൽകുകയും ബാക്കി തുക അക്കൗണ്ടുകളിൽ നിക്ഷേപമായി സ്വീകരിക്കുകയുമാണ് ഇപ്പോഴത്തെ കറൻസി നിരോധനത്തിനു ശേഷം ഉണ്ടായ നടപടി. ഉറവിടം കാണിക്കേണ്ട പരിധി രണ്ടര ലക്ഷമായി നിജപ്പെടുത്തിയിരുന്നതിനാൽ നല്ലൊരു ശതമാനം അക്കൗണ്ടുകളിൽ അതിനോടടുത്ത തുക നിക്ഷേപമായി എത്തിയിട്ടുണ്ടെന്നാണ് സൂചനകൾ. കറൻസി നിരോധനം പ്രഖ്യാപിച്ച് പത്തുദിവസത്തിനകം 5.44 ലക്ഷം കോടി രൂപ ബാങ്കുകളിൽ എത്തിയെന്ന് റിസർവ് ബാങ്ക് വ്യക്തമാക്കിയിട്ടുണ്ട്. ഇതിൽ 5.11 ലക്ഷം കോടിയും നിക്ഷേപമായാണ് എത്തിയിട്ടുള്ളത്. കറൻസി മാറിയെടുത്ത് വാങ്ങിയ തുക 33,000 കോടി മാത്രം. ഡിസംബർ 31വരെ ഇത്തരത്തിൽ നിക്ഷേപത്തിന് സാധ്യതയുണ്ടെന്നതിനാൽ ഈ നിക്ഷേപം വലിയ തോതിൽ കൂടാനാണ് സാധ്യത. സീറോ ബാലൻസ് അക്കൗണ്ടായി തുടങ്ങിയിരുന്ന ജൻധൻ അക്കൗണ്ടുകളിൽ ലക്ഷങ്ങൾ വന്നുവീണതോടെ ബാങ

ന്യൂഡൽഹി: കറൻസി നിരോധനത്തെ തുടർന്ന് പഴയ നോട്ട് മാറ്റിയെടുക്കൽ പ്രക്രിയയിലൂടെ രാജ്യത്തെ ബാങ്കുകളിൽ എത്തുന്ന തുക ഇനി എങ്ങനെയാകും ബാങ്കുകൾ വിനിയോഗിക്കുക? നിരോധിക്കപ്പെട്ട കറൻസിയിൽ ഒരാൾക്ക് 4000 രൂപവരെ മാത്രം പണമായി മാറ്റി നൽകുകയും ബാക്കി തുക അക്കൗണ്ടുകളിൽ നിക്ഷേപമായി സ്വീകരിക്കുകയുമാണ് ഇപ്പോഴത്തെ കറൻസി നിരോധനത്തിനു ശേഷം ഉണ്ടായ നടപടി. ഉറവിടം കാണിക്കേണ്ട പരിധി രണ്ടര ലക്ഷമായി നിജപ്പെടുത്തിയിരുന്നതിനാൽ നല്ലൊരു ശതമാനം അക്കൗണ്ടുകളിൽ അതിനോടടുത്ത തുക നിക്ഷേപമായി എത്തിയിട്ടുണ്ടെന്നാണ് സൂചനകൾ.

കറൻസി നിരോധനം പ്രഖ്യാപിച്ച് പത്തുദിവസത്തിനകം 5.44 ലക്ഷം കോടി രൂപ ബാങ്കുകളിൽ എത്തിയെന്ന് റിസർവ് ബാങ്ക് വ്യക്തമാക്കിയിട്ടുണ്ട്. ഇതിൽ 5.11 ലക്ഷം കോടിയും നിക്ഷേപമായാണ് എത്തിയിട്ടുള്ളത്. കറൻസി മാറിയെടുത്ത് വാങ്ങിയ തുക 33,000 കോടി മാത്രം. ഡിസംബർ 31വരെ ഇത്തരത്തിൽ നിക്ഷേപത്തിന് സാധ്യതയുണ്ടെന്നതിനാൽ ഈ നിക്ഷേപം വലിയ തോതിൽ കൂടാനാണ് സാധ്യത.

സീറോ ബാലൻസ് അക്കൗണ്ടായി തുടങ്ങിയിരുന്ന ജൻധൻ അക്കൗണ്ടുകളിൽ ലക്ഷങ്ങൾ വന്നുവീണതോടെ ബാങ്കുകളിൽ നിക്ഷേപം ക്രമാതീതമായി വർധിക്കുകയാണിപ്പോൾ. അക്കൗണ്ടിൽ നിക്ഷേപിച്ച തുകയിൽ നിന്ന് ആഴ്ചയിൽ തിരിച്ചെടുക്കാനുള്ള പരിധി 24,000 രൂപയാക്കി നിജപ്പെടുത്തിയിരിക്കുന്നതിനാൽ തന്നെ ബാങ്കുകളുടെ കൈവശം കുറച്ചുകാലത്തേക്കെങ്കിലും അക്കൗണ്ടുകളിൽ പണം കിടക്കുമെന്നതാണ് ഇപ്പോഴത്തെ സ്ഥിതി.

ഇത്തരത്തിൽ പണം ബാങ്കുകളിൽ കുമിഞ്ഞുകൂടുന്നത് ബാങ്കുകൾക്ക് തലവേദനയാണ്. നാലും നാലരയും ശതമാനംവരെ സേവിങ്സ് അക്കൗണ്ടിലെ പണത്തിനും പലിശ നൽകണമെന്നിരിക്കെ ഇത്തരത്തിൽ എത്തുന്ന തുക ബാധ്യതയാകാതിരിക്കാൻ ബാങ്കുകൾക്ക് മുന്നിൽ ഒറ്റ വഴി മാത്രമേ ഉള്ളൂ. ഈ തുക പരമാവധി ലോണുകളായി നൽകുക. ഇതിന് കസ്റ്റമേഴ്സിനെ ആകർഷിക്കാൻ പലിശ ഇളവുകൾ പ്രഖ്യാപിക്കൽ ഉൾപ്പെടെയുള്ള നടപടികൾക്ക് മുന്നൊരുക്കങ്ങൾ തുടങ്ങിക്കഴിഞ്ഞു.

ഇത്തരത്തിൽ വ്യാപകമായി ലോണുകൾ നൽകുമ്പോൾ ഇങ്ങനെ ജനങ്ങളിൽ നിന്ന് പിരിച്ചെടുത്ത പണം കോർപ്പറേറ്റ് കമ്പനികൾക്ക് ലോണായി പോകാനാണ് സാധ്യതയെന്നും ജനങ്ങളിൽ നിന്ന് പിടിച്ചെടുത്ത പണം വൻകിടക്കാരുടെ ബിസിനസിനായി വായ്പ നൽകുമെന്നുമെല്ലാമുള്ള പ്രചരണം സജീവമാണ്. പക്ഷേ, ഇത്തരത്തിൽ കറൻസി നിരോധനത്തിനു ശേഷം ബാങ്കുകളിലെത്തിയ വൻ നിക്ഷേപത്തിൽ നല്ലൊരു ശതമാനം ചെറുകിട ബിസിനസ് സംരംഭകർക്ക് വായ്പയായി അനുവദിക്കാനുള്ള തീരുമാനം മോദി സർക്കാർ കൈക്കൊണ്ടതായാണ് ഏറ്റവും പുതിയ സൂചനകൾ.

സാധാരണക്കാർക്ക് കുറഞ്ഞ പലിശയ്ക്ക് നൽകുന്ന ലോണുകളുടെ രൂപത്തിൽ ഇപ്പോൾ ബാങ്കുകളിലെത്തിയ പണം ഫലപ്രദമായി വിനിയോഗിക്കാനാണ് കേന്ദ്രസർക്കാർ നീക്കം തുടങ്ങിയിട്ടുള്ളത്. വൻകിടക്കാർക്ക് വൻതുകകൾ നൽകുന്നതിനേക്കാൾ കുറഞ്ഞ തുകകൾ കുറേപ്പേരിൽ എത്തുന്നതാണ് ബാങ്കുകൾക്ക് നേട്ടമെന്നും വിലയിരുത്തൽ ഉണ്ടായിട്ടുണ്ട്. ഇതിന്റെ ഭാഗമായി ചെറുകിട സംരംഭകർക്ക് ചെറു ലോണുകൾ നൽകുന്ന മുദ്രാ ലോൺ പദ്ധതിയുടെ പരസ്യം ഇന്ന് മിക്ക പത്രങ്ങളിലും കേന്ദ്ര സർക്കാർ നൽകിക്കഴിഞ്ഞു.

19 മാസംകൊണ്ട് നൽകിയത് അഞ്ചുകോടിയിലേറെ ലോണുകൾ

കള്ളപ്പണവേട്ടയും കള്ളനോട്ടുകൾ ഇല്ലാതാക്കലും മാത്രമല്ല, കേന്ദ്രസർക്കാർ ലക്ഷ്യമിട്ടതെന്ന് വ്യക്തം. വൻകിടക്കാർ മാത്രമല്ല, സാധാരണക്കാർപോലും കറൻസിയായി വീട്ടിൽ സൂക്ഷിക്കുന്ന പണം ബാങ്ക് അക്കൗണ്ടിൽ സൂക്ഷിച്ചാൽ അത് രാജ്യത്ത് നിരവധി ചെറുകിട വ്യവസായികൾക്കും വ്യാപാരികൾക്കും പ്രയോജനപ്പെടുമെന്നുമുള്ള കണക്കുകൂട്ടൽ കൂടി ഇപ്പോഴത്തെ കറൻസി നിരോധനത്തിന് പിന്നിലുണ്ട്.

മുദ്ര ലോണിലൂടെ നിങ്ങളുടെ ബിസിനസ് അഭിവയോധികിപ്പെടുത്തൂ എന്ന തലവാചകവുമായി ഇന്ന് കേന്ദ്ര ധനമന്ത്രാലയം നൽകിയ പരസ്യത്തിൽ ക്ഷീര വ്യവസായം, മത്സ്യ വ്യവസായം, കോഴിവളർത്തൽ, തേനീച്ച-പട്ടുനൂൽ കൃഷി തുടങ്ങി കാർഷിക-കാർഷികേതര മേഖലകളിൽ നൽകുന്ന ലോണുകളുടെ വിവരങ്ങളാണ് അറിയിച്ചിട്ടുള്ളത്. ശിശുലോൺ, കിഷോർ ലോൺ, തരുൺ ലോൺ തുടങ്ങി നിരവധി പദ്ധതികൾ കേന്ദ്രസർക്കാരിനുണ്ട്.

മുദ്ര ലോൺ ക്രെഡിറ്റ് ബ്യൂറോ റിപ്പോർട്ടിനെ അടിസ്ഥാനപ്പെടുത്തിയാണ് നൽകുന്നത്. അതിനാൽ നിങ്ങൾക്ക് എവിടെയും വായ്പാ കുടിശ്ശികയില്ലെന്ന സർട്ടിഫിക്കറ്റ് നിർബന്ധമില്ല. കൊളാറ്ററൽ സെക്യൂരിറ്റി നൽകേണ്ടതില്ല എന്നതാണ് മറ്റൊരു ആകർഷണം. കൃഷിയുടേയോ വ്യവസായത്തിന്റെയോ ആവശ്യത്തിന് അനുസരിച്ച് തുക പിൻവലിക്കാനും അതിനു മാത്രം പലിശ നൽകാനും സൗകര്യമുണ്ട്. തിരിച്ചടവിനും സൗകര്യപ്രദമായ ലളിത തവണ വ്യവസ്ഥകൾ നൽകാനാകും. മാത്രമല്ല, ലോണിനൊപ്പം നൽകുന്ന മുദ്ര കാർഡ് വഴി എടിഎമ്മിൽ നിന്ന് പണം പിൻവലിക്കാനും ഷോപ്പിങ് നടത്താനുമെല്ലാം സൗകര്യമുണ്ടാകും.

നിങ്ങൾ ഏതെങ്കിലും ഒരു സ്ഥാപനത്തിൽ നിന്ന് വായ്പയെടുക്കുകയോ ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിച്ച് പണമെടുക്കുകയോ ചെയ്യുകയും അത് തിരിച്ചടയ്ക്കുന്നതിൽ വീഴ്ചവരുത്തുകയും ചെയ്തിട്ടുണ്ടെങ്കിൽ അത്തരം വിവരങ്ങൾ ഇപ്പോൾ സിബിൽ എന്ന സംവിധാനം വഴി ബാങ്കുകൾക്ക് ലഭ്യമാണ്. ഇത്തരത്തിൽ വായ്പാ തിരിച്ചടവിൽ വീഴ്ച വരുത്തിയ ആളല്ല നിങ്ങളെങ്കിൽ മുദ്ര ലോൺ സെക്യൂരിറ്റി നൽകാതെ തന്നെ ലഭിക്കുമെന്നതാണ് പ്രത്യേകത. 50,000 രൂപ മുതൽ പത്തുലക്ഷം രൂപവരെ ഏതൊരു ചെറുകിട പദ്ധതിയുടെയും പ്രൊജക്ടുമായി ചെന്നാൽ ബാങ്കുകൾ വായ്പ നൽകാൻ ബാധ്യസ്ഥരാണ്.

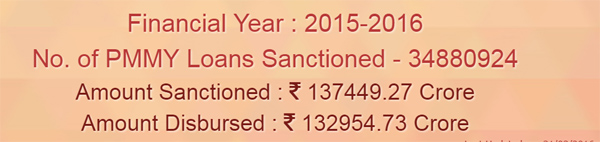

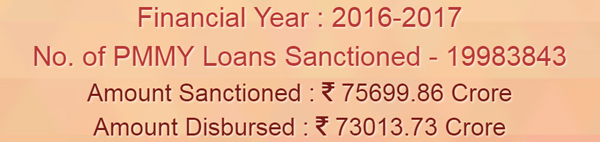

19 മാസം മുമ്പാണ് 2015 ഏപ്രിൽ എട്ടിന് നരേന്ദ്ര മോദി സർക്കാർ പ്രധാനമന്ത്രി മുദ്ര യോജനയ്ക്ക് (പിഎംഎംവൈ) തുടക്കമിട്ടത്. മൈക്രോ യൂണിറ്റ്സ് ഡവലപ്പ്മെന്റ് ആൻഡ് റീഫിനാൻസ് ഏജൻസി ലിമിറ്റഡ് എന്ന പേരിൽ സാധാരണക്കാരുടെ വ്യാപാര വ്യവസായ സ്വപ്നങ്ങൾക്ക് ചിറകു നൽകുകയായിരുന്നു ലക്ഷ്യം. കോർപ്പറേറ്റുകൾക്കു മാത്രം ആനുകൂല്യങ്ങൾ നൽകുന്നു എന്ന ആരോപണത്തിന് ഉത്തമമായ മറുപടി കൂടിയായി ഈ ഉദ്യമമെന്ന് ഇതുവരെ മുദ്ര ലോണുകൾ നൽകിയതിന്റെ കണക്കുകളിൽ നിന്നുതന്നെ വ്യക്തമാകും. 2015-16 സാമ്പത്തിക വർഷത്തിൽ 3.48 കോടിയിൽപ്പരം ലോണുകൾ നൽകി. ആകെ 1.32 ലക്ഷം കോടിരൂപയാണ് വിതരണം ചെയ്തത്. നടപ്പു സാമ്പത്തികവർഷം ഇതുവരെ 73000 കോടിയിൽപ്പരം രൂപ വിവിധ ബാങ്കുകൾ മുദ്ര ലോണുകളായി നൽകി.

സാമ്പത്തിക വികസനം ലഘുസംരംഭങ്ങളിലൂടെ എന്നതാണ് ഇതിന്റെ മുദ്രാവാക്യം. മുദ്രാ പദ്ധതി പ്രകാരം വായ്പ നേടുന്നതിന് ലളിതമായ നടപടിക്രമങ്ങളാണുള്ളത്. രാജ്യത്ത് പ്രവർത്തിക്കുന്ന ദേശസാത്കൃത സ്വകാര്യബാങ്കുകളിലൂടെ മുംബൈ എം.എസ്.എം.ഇ. ഡെവലപ്പ്മെന്റ് സെന്ററിൽ പ്രവർത്തിക്കുന്ന മുദ്രയുടെ കേന്ദ്ര ഓഫീസുമായി ബന്ധപ്പെടുത്തിയാണ് ലോണുകൾ അനുവദിക്കുന്നത്. ദേശസാത്കൃത, സ്വകാര്യ ബാങ്കുകളുടെ ബ്രാഞ്ചുകൾ വഴിയും റീജണൽ റൂറൽ ബാങ്കുകൾക്കും, സഹകരണ ബാങ്കുകൾക്കും പദ്ധതിയിൽ പങ്കാളിയാകാനും അവസരം നൽകിയിട്ടുണ്ട്. നിർമ്മാണ സ്ഥാപനങ്ങൾ, സേവന സ്ഥാപനങ്ങൾ, വ്യാപാര സ്ഥാപനങ്ങൾ എന്നിവ തുടങ്ങുന്നതിനും, നിലവിൽ ഉള്ളവ വികസിപ്പിക്കുന്നതിനും കാർഷിക-വ്യാപാര മേഖലയിലെ എതൊരു ചെറുകിട സംരംഭത്തിനും മുദ്ര ലോൺ ലഭിക്കും.

അരലക്ഷം മുതൽ 10 ലക്ഷം വരെ വായ്പ

ശിശു, കിഷോർ, തരുൺ എന്നീ മൂന്ന് തലത്തിലുള്ള വായ്പാ വിതരണ സംവിധാനമാണ് മുദ്രാ ലോണുകൾ. സംരംഭത്തിനു വേണ്ട ഫണ്ടിന്റെ ആവശ്യകത അനുസരിച്ചാണ് ഇവ തീരുമാനിക്കുന്നത്. ശിശു- 50,000 രൂപ വരെ, കിഷോർ -50,000 മുതൽ 5 ലക്ഷം രൂപ വരെ, തരുൺ 5 ലക്ഷം രൂപ മുതൽ 10 ലക്ഷം വരെ എന്നിങ്ങനെയാണ് വായ്പ.

ലോണിനായി ഓരോ വർഷവും നിശ്ചയിക്കുന്ന തുകയുടെ 60 ശതമാനം ശിശു വിഭാഗത്തിന് നൽകും. കൂടുതൽ പേരിലേക്ക് ചെറിയ തുകകൾ എത്തിച്ച് കൈത്തൊഴിലുകളും, കുടിൽ വ്യവസായ സംരംഭങ്ങളും കൂടുതലായി നടപ്പിലാക്കുകയാണ് ഇതിന്റെ ഉദ്ദേശ്യം. സംരംഭം നടത്തുന്നവർക്കും, പുതുതായി പ്ലാൻ ചെയ്യുന്നവർക്കും, നടത്തിക്കൊണ്ട് പോകുന്ന ലഘുസംരംഭം വിപുലീകരിക്കുന്നതിനും മുദ്രാ ബാങ്ക് വായ്പകൾ ലഭിക്കുമെന്ന പ്രത്യേകതയുണ്ട്.

നേരിട്ടുള്ള കാർഷികവൃത്തിയെ ഈ പദ്ധതിയിൽ നിന്ന് ഒഴിവാക്കിയിട്ടുണ്ടെങ്കിലും കാർഷിക ഉത്പന്നങ്ങൾ സംസ്കരിക്കുക, സംഭരിക്കുക, കേട് കൂടാതെ സൂക്ഷിക്കുക തുടങ്ങി കാർഷിക അനുബന്ധമായ എല്ലാ ആവശ്യങ്ങൾക്കും ലോൺ ലഭിക്കും. ഭക്ഷ്യസംസ്കരണ യൂണിറ്റുകൾക്കും മുദ്ര വായ്പ നേടാം. കാർഷിക രംഗം പോലെ തന്നെ രാജ്യത്ത് തൊഴിൽ അവസരങ്ങൾ പ്രദാനം ചെയ്യുന്ന സുപ്രധാന മേഖലയാണ് സൂക്ഷ്മ ചെറുകിട ഇടത്തരം സംരംഭങ്ങളുടേത്.

അവർക്ക് കെട്ടിടം, യന്ത്രങ്ങൾ ഉപകരണങ്ങൾ എന്നിവ വാങ്ങാൻ മാത്രമല്ല വേണ്ടത്ര പ്രവർത്തന മൂലധന വായ്പ ലഭ്യമാക്കുവാനും മുദ്രയ്ക്ക് കഴിയും.സ്വയംസഹായ സംരംഭങ്ങൾക്കും, ജെ.എൻ.ജി. ഗ്രൂപ്പുകൾക്കും, വ്യക്തിസംരംഭങ്ങൾക്കും, പാർട്ണർഷിപ്പ് / ലിമിറ്റഡ് കമ്പനികൾക്കും 2006 ലെ എം.എസ്.എം.ഇ.ഡി. ആക്ടിന്റെ വ്യവസ്ഥകൾക്ക് വിധേയമായി കാർഷികേതര സംരംഭങ്ങൾ തുടങ്ങുവാനും വികസിപ്പിക്കുവാനും വായ്പ ലഭിക്കുന്നതാണ്.

ചെറിയ കച്ചവടക്കാർക്കും, ഷോപ്പ് ഉടമകൾക്കും യന്ത്രങ്ങൾ / ഉപകരണങ്ങൾ എന്നിവ സമ്പാദിക്കുന്നതിന് വ്യവസായ സംരംഭകർക്കും വായ്പകൾ ലഭിക്കുമ്പോൾ സഹകരണ ബാങ്കുകൾക്കും റീജണൽ റൂറൽ ബാങ്കുകൾക്കും ഷെഡ്യൂൾഡ് ബാങ്കുകൾക്കും പുനർവായ്പയും അനുവദിക്കുന്നു. വനിതാ സംരംഭകർക്ക് വായ്പകൾ നൽകുന്ന സൂക്ഷ്മ ധനകാര്യസ്ഥാപനങ്ങൾക്കും സമയബന്ധിതമായി സഹായം അനുവദിക്കുന്നതിന് പ്രത്യേകം ശ്രദ്ധ ചെലുത്തുന്നു.

റുപേ കാർഡും ക്രെഡിറ്റ് ഗ്യാരണ്ടിയും

ഈ പദ്ധതിയുടെ മുഖ്യ ആകർഷണം റുപേ കാർഡും (മുദ്ര കാർഡ്), ക്രെഡിറ്റ് ഗ്യാരണ്ടിയുമാണ്. കൊളാറ്ററൽ സെക്യൂരിറ്റി ഇല്ലാതെ വേണം ഇത് പ്രകാരമുള്ള വായ്പകൾ അനുവദിക്കുവാൻ എന്ന് പ്രത്യേകം, വ്യവസ്ഥ ചെയ്തിരിക്കുന്നു. കൊളാറ്ററൽ സെക്യൂരിറ്റി നൽകാൻ ശേഷിയില്ലാത്ത സംരംഭകരെ ഒഴിവാക്കുക എന്ന രീതിയായിരുന്നു മുമ്പ് ബാങ്കുകൾ കൈക്കൊണ്ടിരുന്നതെങ്കിൽ ആ തെറ്റായ പാരമ്പര്യം അവസാനിപ്പിച്ചുകൊണ്ടാണ് മോദി സർക്കാർ മുദ്രലോൺ എല്ലാവരിലേക്കും എത്തിക്കാൻ വേണ്ട പരിഷ്കാരങ്ങൾ വരുത്തിയത്.

നൽകുന്ന വായ്പാതുക ചെറുതായതുകൊണ്ടും അപേക്ഷകരുടെ എണ്ണം കൂടുതൽ ആയതുകൊണ്ടും ബാങ്കുകൾക്ക് ഈ പദ്ധതി കൂടുതൽ സുരക്ഷിതത്വം നൽകുന്നു. വലിയ തുകകൾ ഒരിടത്ത് നിക്ഷേപിക്കുകയും അത് പരാജയപ്പെടുകയും ചെയ്താൽ വലിയ നഷ്ടമാണ് ധനകാര്യ സ്ഥാപനങ്ങൾ സഹിക്കേണ്ടതായി വരിക. അത്തരം റിസ്ക് ലഘൂകരിക്കുവാൻ ചെറിയ വായ്പകൾ കൂടുതൽ സംരംഭകരിലേക്ക് എത്തിക്കുന്നതുകൊണ്ട് ധനകാര്യ സ്ഥാപനങ്ങൾക്ക് കഴിയുന്നു. ഇപ്പോൾ കറൻസി നിരോധനത്തിനുശേഷം കൂടുതലായി ബാങ്കുകളിൽ എത്തിയ 'ഡെഡ് മണി' ഇത്തരത്തിൽ പുതിയ ലോണുകളായി മാറാൻ സാധ്യതയേറെയാണ്. ഇതാണ് കേന്ദ്രസർക്കാർ ലക്ഷ്യമിടുന്നതും.

വായ്പ അനുവദിക്കുന്നതിനനുസരിച്ച് നിശ്ചയിക്കപ്പെട്ട മൂല്യം അടങ്ങുന്ന റുപേ കാർഡ് ആണ് വായ്പാക്കാരന് നൽകുക. ലോൺ ഒറ്റയടിക്ക് പണമായല്ല കൈയിൽ നൽകുന്നത് എന്നതിനാൽ തുകയുടെ അനാവശ്യ വിനിയോഗം ഒഴിവാക്കാനാകും. വായ്പയെടുത്ത തുക മറ്റ് ആവശ്യങ്ങൾക്ക് ചെലവാകാനുള്ള സാധ്യതയും ഇതോടെ ഇല്ലാതാകുന്നു. ഓൺലൈനിൽ നിന്നു തന്നെ അസംസ്കൃത വസ്തുക്കളും, കംപോണന്റുകളും വാങ്ങുന്നതിന് ഇത് സൗകര്യം ഒരുക്കുന്നു. ഈ കാർഡ് പ്രധാനമന്ത്രിയുടെ ജൻധൻ യോജന പദ്ധതിയുമായി ബന്ധപ്പെടുത്തിയതാണ്. പണത്തിന് ആവശ്യം വരുമ്പോൾ എ.ടി.എം. വഴി ക്രെഡിറ്റിൽ ഉള്ള തുക പിൻവലിക്കുകയും ചെയ്യാം. വളരെ പെട്ടെന്നുള്ള വായ്പകൾക്ക് ബാങ്ക് ശാഖകളിൽ പോലും പോകാതെ പെട്ടെന്നു തന്നെ പരിഹാരം കാണാൻ കഴിയുന്നു.

സ്ഥിരമായ തൊഴിലും, വരുമാനവും ഉറപ്പുവരുത്തുന്ന കൈത്തൊഴിലുകൾ, സേവന സ്ഥാപനങ്ങൾ എന്നിവ മാത്രമല്ല വലിയ സാമ്പത്തിക വളർച്ച നേടിത്തരുന്ന സൂക്ഷ്മ സംരംഭങ്ങളുടെ വികസനവും മുദ്രയിലൂടെ സാധ്യമാകുന്നു. ഏറെ വീട്ടമ്മമാർ പണിയെടുക്കുന്ന ഗാർമെന്റ്/ടെക്സ്റ്റയിൽ മേഖലയ്ക്ക് പ്രാധാന്യം നൽകിയിട്ടുണ്ട്.

അപേക്ഷ വളരെ ലളിതം; പലിശ 7 ശതമാനം മുതൽ

ഒരു ലോണിന് അപേക്ഷിച്ച് നൂലാമാലകൾ തീർത്ത് പണം കയ്യിലെത്തണമെങ്കിൽ നടന്ന് കാലിലെ ചെരിപ്പ് തേയുമെന്ന സ്ഥിതി ഉണ്ടാവാതിരിക്കാൻ മുദ്ര ലോണിൽ പ്രത്യേകം ശ്രദ്ധിച്ചിട്ടുണ്ടെന്ന് പറയാം. വളരെ ലളിതമായ ഫോറവും അനുബന്ധ രേഖകളുമാണ് മുദ്ര വായ്പയ്ക്കായി അപേക്ഷിക്കുവാൻ വേണ്ടത്. നിശ്ചിത ഫോറത്തിലുള്ള അപേക്ഷകൾ ഉപയോഗിക്കണം. ബാങ്കിന്റെ എംബ്ലത്തോടുകൂടി ബാങ്കിന്റെ ശാഖകളിൽ നിന്നുതന്നെ ഫോം ലഭിക്കും. അത് പൂരിപ്പിച്ച് ഇനി പറയുന്ന രേഖകൾ സഹിതം ശാഖകളിൽ നേരിട്ട് സമർപ്പിക്കണം.

ഒരു ധനകാര്യ സ്ഥാപനത്തിലും കുടിശ്ശിക ഇല്ലാത്തവർക്ക് മാത്രമേ അപേക്ഷിക്കാൻ അർഹതയുണ്ടാകൂ. ഏഴ് മുതൽ 12 ശതമാനം പലിശയ്ക്ക് ഈ വായ്പകൾ ലഭിക്കും എന്ന ഗുണവുമുണ്ട്. ഇപ്രകാരം സബ്സിഡികൾ ഒന്നും പ്രഖ്യാപിച്ചിട്ടില്ലെങ്കിലും മറ്റ് വകുപ്പുകൾ നൽകിവരുന്ന സബ്സിഡി ആനുകൂല്യങ്ങൾ അപേക്ഷകർക്ക് സ്വീകരിക്കുകയും ചെയ്യാം. തിരിച്ചടവിന് 84 മാസത്തെ (ഏഴുവർഷം) കാലാവധിയും ലഭിക്കും. 25 ശതമാനം സംരംഭകന്റെ വിഹിതമായി കണക്കാക്കി ബാക്കിയാണ് വായ്പയായി അനുവദിക്കുക.

- സ്ഥിരതാമസം തെളിയിക്കുന്ന രേഖകൾ

- എസ്.സി./എസ്.ടി./ഒ.ബി.സി./മൈനോറിറ്റി എന്നീ വിഭാഗക്കാർക്ക് അത് തെളിയിക്കുന്ന രേഖകൾ

- ബിസിനസ് സ്ഥാപനത്തിന്റെ വിലാസവും മറ്റും തെളിയിക്കുന്ന രജിസ്ട്രേഷൻ/ലൈസൻസ് തുടങ്ങിയവ

- നിലവിൽ ബാങ്ക് വായ്പ ഉണ്ട് എങ്കിൽ പ്രസ്തുത ബാങ്കിൽ നിന്നുള്ള വായ്പയുടെ സ്റ്റേറ്റ്മെന്റ്

- നിലവിൽ സംരംഭം നടത്തുന്നവർ അവസാനത്തെ രണ്ട് വർഷത്തെ ഫൈനൽ അക്കൗണ്ട്സ് (രണ്ട് ലക്ഷത്തിന് മുകളിലുള്ള വായ്പാ അപേക്ഷയ്ക്ക് മാത്രം)

- പ്രതീക്ഷിത ബാലൻസ് ഷീറ്റ് (രണ്ട് ലക്ഷത്തിന് മുകളിലുള്ള വായ്പയ്ക്ക് മാത്രം)

- നിലവിൽ സംരംഭം നടത്തുന്നവർ അവസാന രണ്ട് വർഷത്തെ വില്പന കണക്ക്

- ഉദ്ദേശിക്കുന്ന സംരംഭത്തെ പറ്റി വിശദമായ പ്രോജക്ട് റിപ്പോർട്ട്

- പ്രൊപ്രൈറ്ററി ഒഴികെയുള്ള സ്ഥാപനങ്ങൾക്ക് ആയതിന്റെ ഘടന സംബന്ധിച്ച് രേഖകളും തീരുമാനവും

- പ്രൊപ്രൈറ്റർ/പാർട്ണർ/ഡയറക്ടർ ഓരോരുത്തരുടേയും ആസ്തി ബാധ്യതാ സ്റ്റേറ്റ്മെന്റ്

പാസ്പോർട്ട് സൈസ് ഫോട്ടോകൾ (2 എണ്ണം) - (എം.എസ്.എം.ഇ. വിഭാഗങ്ങൾക്ക് ലഭിക്കുന്ന ആനുകൂല്യങ്ങൾക്കായി ജില്ലാ വ്യവസായ കേന്ദ്രത്തിൽ മെമോറാണ്ടം ഫയൽ ചെയ്ത് എസ്.എസ്.ഐ. രജിസ്ട്രേഷന് തുല്യമായ അംഗീകാരം നേടാം)

അപേക്ഷ, പ്രോജക്ട് റിപ്പോർട്ട്, മറ്റ് രേഖകൾ എന്നിവ തയ്യാറാക്കുന്നതിന് ജില്ലാ വ്യവസായ കേന്ദ്രങ്ങൾ, താലൂക്ക് വ്യവസായ ഓഫീസുകൾ, ബ്ലോക്ക് / മുൻസിപ്പാലിറ്റി / കോർപ്പറേഷൻ എന്നിവിടങ്ങളിലെ വ്യവസായ വികസന ഓഫീസർമാർ എന്നിവരുടെ സേവനം തേടാം. സംരംഭകർക്കാവശ്യമായ പരിശീലനം ഉൾപ്പെടെയുള്ള കൈത്താങ്ങ് സഹായവും ഈ കേന്ദ്രങ്ങളിൽ നിന്ന് ലഭിക്കും.

50,000/ രൂപ വരെയുള്ള ശിശു വായ്പകൾ നൽകുന്നതിന് ബാങ്കുകൾക്ക് ടാർജറ്റ് നൽകിയിട്ടുണ്ട്. അതുകൊണ്ട് അത്തരം വായ്പകളാണ് ഇപ്പോൾ വ്യാപകമായി നൽകി വരുന്നത്. എന്നാൽ മറ്റ് വായ്പകൾക്ക് അപേക്ഷിക്കുന്നതിന് യാതൊരു നിയന്ത്രണവുമില്ല. ഇനിയങ്ങോട്ട് ഇത്തരം വായ്പകൾ കൂടുതലായി അനുവദിക്കാനും സാധ്യത തെളിയുകയാണ്.

മുദ്ര ലോൺ അപേക്ഷാ ഫോമിന് ഇവിടെ ക്ലിക്ക് ചെയ്യുക

വിശദ വിവരങ്ങൾക്ക് വെബ്സൈറ്റ്: http://www.mudra.org.in/