40 ശതമാനം കറൻസിയിലും 30 ശതമാനം സ്ഥലം - ഫ്ലാറ്റ് - സ്വർണം വാങ്ങാനും 20 ശതമാനം ഷെയർ മാർക്കറ്റിലും നിക്ഷേപിക്കുക; ഒൻപത് ശതമാനം ഊഹക്കച്ചവടത്തിലും ഒരു ശതമാനത്തിന് ലോട്ടറി വരെ വാങ്ങാനും: സമയം നിക്ഷേപിക്കാനും ഉണ്ട് അഞ്ചു വഴികൾ: മുരളി തുമ്മാരുകുടിയുടെ നിക്ഷേപ സുവിശേഷങ്ങൾ

''ചേട്ടാ, ഈ ഇൻവെസ്റ്മെന്റിനെപ്പറ്റി ഒന്നെഴുതണം കേട്ടോ.'' ദുബായിൽ വച്ച് ഒരു സുഹൃത്ത് പറഞ്ഞതാണ്. അപ്പോൾ ഞാൻ പറയുന്നത് ആളുകൾ ശ്രദ്ധിക്കുന്നുണ്ട്. സർ വിളി മിക്കവാറും തീർന്നു. നന്ദി! വാസ്തവത്തിൽ പണമെറിഞ്ഞ് പണമുണ്ടാക്കിയിട്ടുള്ള ആളൊന്നുമല്ല ഞാൻ. അങ്ങനെ വേണമെന്ന് ആഗ്രഹിക്കുന്ന ആളും അല്ല. എന്നാലും ഇൻവെസ്റ്മെന്റിനെപ്പറ്റി എനിക്ക് എന്റെ ചില രീതികൾ ഉണ്ട്. അതു നിങ്ങളുമായി പങ്കുവെക്കാം. എല്ലാ നിക്ഷേപങ്ങളിൽ നിന്നും ഉള്ള വരുമാനം (return) ഒരുപോലെ അല്ല. ആഗോള വ്യാപകമായി ഇൻവെസ്റ്മെന്റിന്റെ ഒരു അടിസ്ഥാന തത്വം മൂലധനം തിരിച്ചു കിട്ടാൻ സാധ്യത കുറവുള്ള എന്തെങ്കിലും പ്രസ്ഥാനത്തിൽ നിക്ഷേപിക്കുമ്പോൾ ആണ് അതിൽ നിന്നും വരുമാനം കൂടുതൽ കിട്ടാൻ സാധ്യത എന്നതാണ്. നമ്മുടെ ഇൻവെസ്റ്മെന്റുകൾ എന്നുപറയുന്നത് ഒരു പിരമിഡ് പോലെ പലതരം നിക്ഷേപങ്ങൾ അടുക്കിവച്ച ഒന്നായിരിക്കണം. അതിലേറ്റവും റിസ്ക്ക് കുറഞ്ഞതിൽ ഏറ്റവും കൂടുതൽ പണം. അതാണ് പിരമിഡിന്റെ അടിസ്ഥാനം. അതിന്റെ തൊട്ടുമീതെ റിസ്ക്ക് അല്പം കൂടിയത് എന്നിങ്ങനെ. നിങ്ങളുടെ സന്പാദ

''ചേട്ടാ, ഈ ഇൻവെസ്റ്മെന്റിനെപ്പറ്റി ഒന്നെഴുതണം കേട്ടോ.'' ദുബായിൽ വച്ച് ഒരു സുഹൃത്ത് പറഞ്ഞതാണ്. അപ്പോൾ ഞാൻ പറയുന്നത് ആളുകൾ ശ്രദ്ധിക്കുന്നുണ്ട്. സർ വിളി മിക്കവാറും തീർന്നു. നന്ദി! വാസ്തവത്തിൽ പണമെറിഞ്ഞ് പണമുണ്ടാക്കിയിട്ടുള്ള ആളൊന്നുമല്ല ഞാൻ. അങ്ങനെ വേണമെന്ന് ആഗ്രഹിക്കുന്ന ആളും അല്ല. എന്നാലും ഇൻവെസ്റ്മെന്റിനെപ്പറ്റി എനിക്ക് എന്റെ ചില രീതികൾ ഉണ്ട്. അതു നിങ്ങളുമായി പങ്കുവെക്കാം.

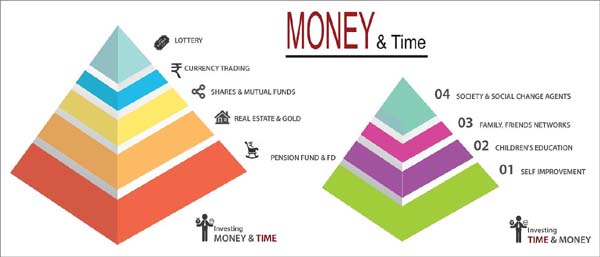

എല്ലാ നിക്ഷേപങ്ങളിൽ നിന്നും ഉള്ള വരുമാനം (return) ഒരുപോലെ അല്ല. ആഗോള വ്യാപകമായി ഇൻവെസ്റ്മെന്റിന്റെ ഒരു അടിസ്ഥാന തത്വം മൂലധനം തിരിച്ചു കിട്ടാൻ സാധ്യത കുറവുള്ള എന്തെങ്കിലും പ്രസ്ഥാനത്തിൽ നിക്ഷേപിക്കുമ്പോൾ ആണ് അതിൽ നിന്നും വരുമാനം കൂടുതൽ കിട്ടാൻ സാധ്യത എന്നതാണ്. നമ്മുടെ ഇൻവെസ്റ്മെന്റുകൾ എന്നുപറയുന്നത് ഒരു പിരമിഡ് പോലെ പലതരം നിക്ഷേപങ്ങൾ അടുക്കിവച്ച ഒന്നായിരിക്കണം. അതിലേറ്റവും റിസ്ക്ക് കുറഞ്ഞതിൽ ഏറ്റവും കൂടുതൽ പണം. അതാണ് പിരമിഡിന്റെ അടിസ്ഥാനം. അതിന്റെ തൊട്ടുമീതെ റിസ്ക്ക് അല്പം കൂടിയത് എന്നിങ്ങനെ.

നിങ്ങളുടെ സന്പാദ്യത്തിന്റെ നാൽപ്പത് ശതമാനമെങ്കിലും റിസ്ക് ഏറ്റവും കുറഞ്ഞ ഏതെങ്കിലും സംവിധാനത്തിൽ നിക്ഷേപിക്കണം. സ്വിറ്റ്സർലാൻഡിൽ അത് ഇവിടുത്തെ വിടുത്തെ കറൻസിയാണ്. ബാങ്കിൽ നിക്ഷേപിച്ചാൽ അര ശതമാനം പോലും പലിശ കിട്ടില്ല, പക്ഷെ ആവശ്യം വരുമ്പോൾ അതെ വിലയിൽ തിരിച്ചു കിട്ടും എന്നുറപ്പുണ്ട്. നമ്മുടെ പെൻഷൻ ഫണ്ട് എല്ലാം ഇങ്ങനെ ഏറ്റവും റിസ്ക്ക് കുറഞ്ഞ പ്രസ്ഥാനത്തിൽ നിക്ഷേപിക്കപ്പെടേണ്ടതാണ്. മറ്റുരാജ്യങ്ങളിൽ അവിടുത്തെ സാമൂഹ്യ സാന്പത്തിക രാഷ്ട്രീയസ്ഥിതിയനുസരിച്ച് ഡോളർ ഒക്കെ ആകാം.

ഇതിന്റെ തോട്ടുമീതെ നമ്മുടെ സന്പാദ്യത്തിന്റെ മുപ്പത് ശതമാനം അല്പം കൂടി റിസ്കുള്ള എന്തെങ്കിലും പ്രസ്ഥാനത്തിൽ (സ്ഥലം, ഫ്ലാറ്റ്, സ്വർണം എന്നിങ്ങനെ) നിക്ഷേപിക്കുക. മറ്റുനാടുകളിലെ കാര്യം ആണ് പറഞ്ഞത് അവിടെ വീടിന്റെയും സ്വർണത്തിന്റെയും വില ഒക്കെ മുകളിലേക്കും താഴേക്കും പോകാറുണ്ട്. നാട്ടിൽ ഏറെക്കാലമായി സ്ഥലവും ഫ്ലാറ്റും സ്വർണ്ണവും ഒക്കെ മുകളിലേക്ക് മാത്രം പോയിരുന്നതിനാൽ ആളുകൾ ഇതിനെ ഏറ്റവും സുരക്ഷതമായാണ് കരുതിയിരുന്നത്. ഇത് മാറിത്തുടങ്ങി.

ഇനി മൊത്തം സന്പാദ്യത്തിന്റെ ഇരുപത് ശതമാനം ഷെയർ മാർക്കറ്റിൽ നിക്ഷേപിക്കുക. ഇതിന് ലാഭസാധ്യത കൂടുതലാണ് അതെ സമയം റിസ്ക്കും ഉണ്ട്. നിങ്ങൾക്ക് അത്യാവശ്യം സമയവും, അറിവും താല്പര്യവും ഒക്കെ ഉണ്ടെങ്കിൽ സ്വന്തമായി ഷെയറുകൾ വാങ്ങി മാനേജ് ചെയ്യുക. ഇല്ലെങ്കിൽ മ്യുച്വൽ ഫണ്ടിൽ നിക്ഷേപിക്കുക.

ഇനിയുമുണ്ടല്ലോ പത്തുശതമാനം. ഇതിൽ ഒൻപത് ശതമാനം ശരിക്കും റിസ്ക്കുള്ള എന്തെങ്കിലും സംരംഭത്തിൽ ഇറക്കാം. സാന്പത്തിക നടത്തിപ്പിന്റെ അടിസ്ഥാനതത്വം റിസ്ക് കൂടുംതോറും ലാഭവും കൂടുമെന്നാണ് പറഞ്ഞല്ലോ. അപ്പോൾ ആരെങ്കിലും ഒക്കെ ബാങ്ക് പലിശയുടെ ഇരട്ടി തരാം എന്ന് പറഞ്ഞു വന്നാൽ അത് ഒന്നല്ലെങ്കിൽ ശുദ്ധ തട്ടിപ്പായിരിക്കും അല്ലെങ്കിൽ ഏറെ റിസ്ക്ക് ഉള്ള എന്തെങ്കിലും പ്രസ്ഥാനമായിരിക്കും ( ഉദാഹരണത്തിന് പുതുതായി എന്തെങ്കിലും ബിസിനസ്സ് തുടങ്ങുന്നതിൽ ഷെയർ എടുക്കുക, വേണമെങ്കിൽ ഒരു സിനിമ തന്നെ എടുക്കുക, ആരെങ്കിലും ബ്ളേഡ്ബാങ്കിൽ ഇരുപത് ശതമാനം പലിശ ഓഫർ ചെയ്താൽ അതിൽ നിക്ഷേപിക്കുക എന്നിങ്ങനെ). പൊതുവെ പറഞ്ഞാൽ കാശ് പോകാനാണ് സാധ്യത എന്ന് മനസ്സിൽ കൂട്ടണം. അതെ സമയം ഫേസ്ബുക്കുണ്ടാക്കാൻ സുക്കര്ബര്ഗിന് പതിനായിരം ഡോളർ കൊടുത്ത ആൾക്ക് രണ്ടായിരത്തി അഞ്ഞൂറ് കോടി തിരിച്ചു കിട്ടി എന്ന് വായിച്ചിട്ടുണ്ട്. ചില സിനിമ എടുത്തവരുടെ കാര്യവും ഇങ്ങനെ ഒക്കെ തന്നെ. എന്താണെങ്കിലും നമ്മുടെ ആസ്തിയുടെ പത്തു ശതമാനം അല്ലേ, അൽപ്പം കൂടുതൽ റിസ്ക് എടുക്കുന്നതിൽ ഒരു കുഴപ്പവും ഇല്ല. കറൻസി ട്രേഡിങ്ങും ഷെയറിന്റെ പ്രതിദിനം ഉള്ള വിൽക്കൽ വാങ്ങലും കമ്മോദിറ്റി ഫ്യൂച്ചർ ട്രേഡിങ്ങും ഒക്കെ ഈ ഗണത്തിൽ പെടുത്താം.

[BLURB#1-VL]ഇനിയുമുണ്ട് ഒരു ശതമാനം. അത് നിയമ വിധേയമായ ഏത് ലോട്ടറിയിലും നിക്ഷേപിക്കാവുന്നതാണ്. ദുബായി എയർപോർട്ടിലെ മില്യനെയർ ലോട്ടറി, അബു ദാബിയിലെ സൂപ്പർ കാർ, യൂറോപ്പിലെ യൂറോ മില്യൺ എന്നിങ്ങനെ ഏതും. മക്കാവുവിലെ കാസിനോയിലോ ലാസ് വേഗസ്സിലെ സ്ലോട്ട് മെഷീനിലോ ഒക്കെ ധൈര്യമായി ഈ ഒരു ശതമാനം അടിച്ചു പൊളിക്കാം (ഇന്റർനെറ്റിൽ അയച്ചു തരുന്ന മുപ്പത് മില്യൺ ഫ്രീ ലോട്ടറിയിൽ മാത്രം വേണ്ട). ഇതിലൊക്കെ ലാഭം കിട്ടാനുള്ള സാധ്യത തീരെ കുറവാണ്. പക്ഷെ കിട്ടിയാൽ നിങ്ങളുടെ ജീവിതം മാറിമറിയും. ലോട്ടറി കിട്ടുമോ ഇല്ലയോ എന്നത് നമുക്ക് പറയാൻ കഴിയില്ലെങ്കിലും ലോട്ടറിയെടുക്കാത്ത ആൾക്ക് ഒരിക്കലും കിട്ടില്ല എന്നുറപ്പാണ്. അതുകൊണ്ടുതന്നെ തീരെ ചാൻസ് കുറവാണെങ്കിലും നമ്മുടെ സന്പാദ്യത്തിന്റെ ഒരുശതമാനം ഇതിൽ നിക്ഷേപിക്കുന്നതിൽ ഒരുതെറ്റുമില്ല. മാസത്തിൽ ഒരു ലോട്ടറി മേടിച്ച് പലയാളുകളും ലക്ഷപ്രഭുക്കളോ കോടീശ്വരന്മാരോ ആയിട്ടുണ്ട്. പക്ഷെ ആരും അതുകൊണ്ട് നശിച്ചുപോയിട്ടില്ല.

ഇത്രയും കാര്യങ്ങൾ അടിസ്ഥാനപരമായി ചെയ്തുകഴിഞ്ഞാൽ ഇനിയാണ് ശ്രദ്ധിക്കേണ്ട കാര്യം. നമ്മുടെ പിരമിഡിലെ ഓരോ നിലയുടെയും പുരോഗതിയനുസരിച്ച് പണം പുനർനിക്ഷേപിക്കണം. ഉദാഹരണത്തിന്, നാട്ടിലെ സ്ഥലത്തിന്റെ വില ഇരട്ടിച്ച് എന്റെ കൈയിലുള്ള ഡോളറിന്റെ മുകളിൽ പോയാൽ പതുക്കെ അതുവിറ്റ് അടിസ്ഥാനം വീണ്ടും ശക്തിപ്പെടുത്തണം. അതുപോലെതന്നെ ഷെയറിന്റെ കാര്യവും. ഷെയർ വില കൂടിവന്നാൽ അതുവിറ്റ് ഷെയറിലുള്ള മൊത്തം തുക കുറച്ച് സ്വർണ്ണമോ ഫ്ലാറ്റോ ഒക്കെ ആക്കാം.

ഇനി ഒരിക്കലും ചെയ്യരുതാത്ത കാര്യവുമുണ്ട്. നമ്മുടെ റിസ്ക് കൂടിയ ഇൻവെസ്റ്മെന്റിൽ നല്ല റിട്ടേൺ കണ്ടാൽ റിസ്ക് കുറഞ്ഞ ഇൻവെസ്റ്റ്മെന്റ് മുകളിലേക്ക് മാറ്റരുത്. ഫിക്സഡ് ഡെപ്പോസിറ്റ് എടുത്ത് ഷെയർ മേടിക്കരുത്. ഭൂമിവിറ്റ് സിനിമപിടിക്കുകയോ ബ്ലേഡിലിടുകയോ ചെയ്യരുത്. റിയൽ എസ്റ്റേറ്റിന്റെ വില കുതിക്കുകയും ഷെയർ മാർക്കറ്റ് തിളങ്ങുകയുമൊക്കെ ചെയ്യുന്ന കാലത്ത് ഫിക്സഡ് ഡിപ്പോസിറ്റ് പൊട്ടിച്ചോ, സ്വർണം വിറ്റോ പണയം വച്ചോ, എന്തിന് ബാങ്ക് ലോണെടുത്ത് വരെ ഷെയറിലും ഭൂമിയിലും ഇടാൻ തോന്നുന്നത് സ്വാഭാവികമാണ്. ജീവിതത്തിൽ പൊട്ടിപ്പാളീസാകുന്നവർ മുഴുവൻ മുകളിലേക്ക് ഇത്തരം നിക്ഷേപങ്ങൾ പാസ് ചെയ്യുന്നവരാണ്.

ഈപ്പറഞ്ഞ അഞ്ചുരസങ്ങൾ കൂടാതെ ഞാൻ തന്നെ ഗവേഷണം ചെയ്തു കണ്ടു പിടിച്ചു നടപ്പാക്കുന്ന നാലു നിക്ഷേപങ്ങൾ വേറെയുമുണ്ട്. നിക്ഷേപിക്കാൻ നമുക്കുള്ളത് പണം മാത്രമല്ല, സമയവും കൂടിയാണ് എന്നതാണ് ആദ്യത്തെ കണ്ടു പിടുത്തം. നമ്മുടെ പണം എവിടെ നിക്ഷേപിക്കുന്നു എന്നത് പോലെ തന്നെയാണ് നമ്മുടെ സമയം എവിടെ നിക്ഷേപിക്കുന്നു എന്നതും. നമ്മുടെ പണം വർദ്ധിപ്പിക്കാൻ അധികം സമയം നിക്ഷേപിക്കേണ്ട കാര്യം ഇല്ല, പക്ഷെ ഇനി പറയുന്ന നാല് നിക്ഷേപങ്ങളിൽ പണത്തിലും അധികം സമയം ആണ് നിക്ഷേപിക്കേണ്ടി വരുന്നത്. പക്ഷെ വരുമാനം ഗംഭീരം ആണ്.

[BLURB#2-VR]നമ്മിൽ നിക്ഷേപിക്കുക : ലോകത്തെ ഏറ്റവും ബെസ്റ് നിക്ഷേപം സ്വയം നമ്മിൽ നടത്തുന്നതാണ്. അത് പുതിയ എന്തെങ്കിലും പടിക്കുന്നതിലാവാം, ഒരു സർട്ടിഫിക്കേഷൻ എടുക്കുന്നതിൽ ആവാം, യാത്ര ചെയ്യുന്നതിലാകാം, ആരോഗ്യപരിപാലനത്തിലാകാം. നമ്മൾ നമ്മുടെ കഴിവും നെറ്റ്വർക്കും വികസിപ്പിക്കാൻ ചെലവാക്കുന്ന സമയത്തിന്റെയും തുകയുടെയും അത്രയും സ്ഥിരതയുള്ളതും വരുമാനസാധ്യതയുള്ളതുമായ ഒരു നിക്ഷേപവും വേറെയില്ല. കാരണം ഒരു പ്രധാനമന്ത്രിക്കും യുദ്ധത്തിനും ഒന്നും ഇത് അടിച്ചു മാറ്റാൻ പറ്റില്ല.

ഒരുദാഹരണം പറയാം. ഞാൻ ബ്രൂണെയിൽ ജോലിചെയ്യുന്ന കാലത്ത് ഐക്യരാഷ്ട്രസഭയുടെ നേതൃത്വപരിശീലനകേന്ദ്രത്തിൽ ഒരു മാസം നീണ്ടു നിൽക്കുന്ന പരിശീലനപരിപാടിക്ക് എനിക്കവസരം കിട്ടി. അയ്യായിരം ഡോളറാണ് ഫീസ്. യാത്രയും താമസസൗകര്യവും ചേർന്ന് അത്രതന്നെ വേറെയും വരും. ഇതെന്റെ രണ്ടുമാസത്തെ ശന്പളത്തോളം വരും. ഞാൻ എന്റെ ഹ്യൂമൻ റിസോഴ്സസ് മാനേജരോട് കാര്യം പറഞ്ഞു. ''But Muralee, you are on a short term contract with us. So we can't invest in you'

ഏതാണെങ്കിലും കോഴ്സിന് പോകുവാൻ ഞാൻ തീരുമാനിച്ചു. ഒരുമാസത്തെ അവധിക്ക് അപേക്ഷയുമായി ചെന്ന എന്നോട് അദ്ദേഹം ചോദിച്ചു. 'This is too much money. Do you really want to spend it?' അദ്ദേഹത്തോട് ഭവ്യമായി ഞാൻ പറഞ്ഞു. ''Sir, Im on a long term contract with myself, os this is my investment in me'.

ഐക്യരാഷ്ട്രസഭയെപ്പറ്റി അറിയാനും ലോകത്തിലെ നൂറോളം രാജ്യങ്ങളിലെ സമപ്രായക്കാരുമായി അടുത്തിടപഴകാനും ലോകനേതാക്കളുമായി താരതമ്യം ചെയ്യാനുമൊക്കെ അന്നുകിട്ടിയ അവസരമാണ് പിൽക്കാലത്ത് എനിക്ക് കരിയറിലും ശന്പളത്തിലുമൊക്കെ വൻനേട്ടങ്ങൾ തന്നത്. അന്നത്തെ പതിനായിരം ഡോളർ ബാങ്കിലോ സ്വർണ്ണത്തിലോ നിക്ഷേപിച്ചിരുന്നെങ്കിൽ ഇന്നത് ഒരു ലക്ഷം ഡോളറായേനെ. എന്നാൽ എന്നിൽ ഇൻവെസ്റ്റ് ചെയ്തപ്പോൾ അതിന്റെ മൂല്യം എത്രയോ മടങ്ങായി. അതാണ് സെൽഫിൽ ഇൻവെസ്റ്റ്മെന്റ് ചെയ്യുക എന്ന് പറയുന്നത്.

[BLURB#3-VL]രണ്ടാമത്തെ ഇൻവെസ്റ്റ്മെന്റ് നമ്മുടെ കുട്ടികളിലാണ്. വിദ്യാഭ്യാസത്തിൽ നടത്തുന്ന നിക്ഷേപം ഏറെ ലാഭകരമാണെന്ന് ലോകത്ത് അനവധി പഠനങ്ങൾ തെളിയിച്ചിട്ടുണ്ട്. അതുകൊണ്ടുതന്നെ നമ്മുടെ കുട്ടികൾക്ക് പറ്റാവുന്നത്ര മെച്ചപ്പെട്ട വിദ്യാഭ്യാസത്തിന് ചെലവാക്കുന്ന പണവും സമയവും ഉഗ്രൻ നിക്ഷേപമാണ്.

മൂന്നാമത്തേത് ബന്ധുക്കളിലും ബന്ധങ്ങളിലുമാണ്. ഇത് പണം കൊണ്ടുതന്നെ ആകണമെന്നില്ല. നിങ്ങളുടെ സമയമാണ് പലപ്പോഴും ബന്ധുക്കൾ ആഗ്രഹിക്കുന്നതും ബന്ധങ്ങൾ നിലനിർത്താൻ വേണ്ടതും. ബന്ധുക്കളിലും സുഹൃത്തുക്കളിലും നടത്തുന്ന ഇൻവെസ്റ്റ്മെന്റ് ഏതാണ്ട് ഷെയർ കച്ചവടം പോലെയാണ്. ചിലതിൽ നിന്നൊന്നും തിരിച്ചുകിട്ടില്ല. ചെലവാക്കിയ പണവും സമയവും പോയതുതന്നെ. നന്നായിവരുന്ന പത്തുശതമാനം ബന്ധങ്ങൾ മതി നഷ്ടപ്പെട്ട തൊണ്ണൂറു ശതമാനത്തിലും മുടക്കിയ മുതല് തിരിച്ചുപിടിക്കാൻ.

ഇനിയുള്ളത് നമ്മുടെ സമൂഹത്തിൽ നമ്മൾ നിക്ഷേപിക്കുന്നതാണ്. നമ്മൾ സ്വന്തമായിട്ടോ കുട്ടികളിലോ എന്തൊക്കെ ഇൻവെസ്റ്റ്മെന്റ് നടത്തിയാലും സമൂഹത്തിൽ അസ്ഥിരത ഉണ്ടായാൽ അതിനൊന്നും അർത്ഥമില്ലാതാകും. ചിലപ്പോൾ എല്ലാമിട്ടെറിഞ്ഞ് ഓടിപ്പോകേണ്ടിയും വരാം. അതുകൊണ്ടുതന്നെ നമ്മൾ ജീവിക്കുന്ന സമൂഹത്തിലെ നിക്ഷേപം പ്രധാനമാണ്.

സമൂഹത്തിൽ നിക്ഷേപിക്കാൻ പണം മാത്രമല്ല, നമ്മുടെ അറിവും ബന്ധങ്ങളും ഉപയോഗിക്കാം. അത് രണ്ടുതരത്തിൽ ചെയ്യാം. ഒന്നുകിൽ സമൂഹത്തിൽ താഴേക്കിടയിലുള്ളവരുടെ ഉന്നമനത്തിനായി പണം ചെലവാക്കാം, ഉച്ചനീചത്വങ്ങൾ കുറക്കാൻ ശ്രമിക്കാം, അങ്ങനെ അസ്ഥിരത ഒഴിവാക്കാം. പക്ഷെ ഇത് വ്യക്തിഗതമായി ശ്രമിക്കുന്നതിന് പരിധിയുണ്ട്. നമ്മൾ വിചാരിച്ചാൽ പത്തുകുട്ടികളെ പഠിപ്പിക്കാം. അല്ലെങ്കിൽ ഒരാൾക്ക് വീടുവച്ചുകൊടുക്കാം. നൂറുകുട്ടികൾക്ക് ട്യൂഷൻ കൊടുക്കാം എന്നിങ്ങനെ. ഇതൊക്കെ നല്ലതും ചെയ്യേണ്ടതുമാണ്. പക്ഷെ അതുകൊണ്ടു സമൂഹം മാറുമെന്ന് പ്രതീക്ഷിക്കാൻ പറ്റില്ല.

[BLURB#4-VR]പക്ഷെ സമൂഹത്തിൽ നിക്ഷേപിക്കാൻ മറ്റൊരു മാർഗ്ഗം കൂടിയുണ്ട്. നമ്മുടെ ചുറ്റും സമൂഹത്തിൽ ഇടപെടുന്ന മാറ്റത്തിന്റെ പോരാളികൾ ഉണ്ട്. ഇവർ പരിസ്ഥിതി പ്രവർത്തകർ ആകാം, സിവിൽ സെർവന്റ്സ് ആകാം, മാദ്ധ്യമ പ്രവർത്തകർ ആകാം, സ്ത്രീ ശാക്തീകരണത്തിന് പ്രവർത്തിക്കുന്നവർ ആകാം. അവരിൽ നിക്ഷേപിക്കുക. ഉദാഹരണത്തിന് എന്റെ കൈയിൽ രണ്ടുലക്ഷം രൂപയുണ്ടെങ്കിൽ എനിക്കൊരു എഞ്ചിനീയറിങ് വിദ്യാർത്ഥിയെ നാലു വർഷം സ്പോൺസർ ചെയ്യാം. എന്നാൽ ഇതേ പഠനം നമ്മുടെയൊരു എം എൽ എ യോ വിദ്യാഭ്യാസവകുപ്പിലെ ഉന്നത ഉ ഗസ്ഥനെയോ നെതർലാൻഡ്സിൽ വിദ്യാഭ്യാസ വായ്പാ സന്പ്രദായത്തെപ്പറ്റി മനസ്സിലാക്കാൻ വേണ്ടി പത്തുദിവസം ഹോളണ്ടിലയച്ച് പരീശീലിപ്പിക്കാം. അവിടെ കാണുന്ന പാഠങ്ങൾ ചിലതെങ്കിലും ഇവർ നാട്ടിൽ നടപ്പിലാക്കിയാൽ പതിനായിരക്കണക്കിന് എഞ്ചിനീയറിങ് വിദ്യാർത്ഥികളുടെ പഠനത്തിന് അത് സഹായമാകും. ഇതാണ് കൂടുതൽ ലിവറേജ് കിട്ടുന്നത്.

ഗൾഫിലും യൂറോപ്പിലുമൊക്കെയുള്ള മലയാളി അസോസിയേഷനൊക്കെ നാട്ടിൽ പോയി നൂറുകുട്ടികൾക്ക് സ്പോൺസർഷിപ്പും നാലുപേർക്ക് വീടും വച്ചുകൊടുക്കുന്ന സമയത്ത് ഹോംകോങ്ങിലെ പബ്ലിക് ഹൗസിംഗിനെപ്പറ്റിയോ ജർമ്മനിയിലെ സൗജന്യ വിദ്യാഭ്യാസത്തെപ്പറ്റിയോ നാട്ടിലെ നേതാക്കളെയോ മാദ്ധ്യമപ്രവർത്തകരെയോ സിവിൽ സെർവന്റസിനെയോ ഒക്കെ അവിടെ കൊണ്ട് പോയി പഠിപ്പിക്കാൻ ശ്രമിച്ചിരുന്നെങ്കിൽ എന്ന് ഞാൻ ചിലപ്പോൾ ആഗ്രഹിക്കാറുണ്ട്.